.png)

税金対策は最初の数年しかできない!?

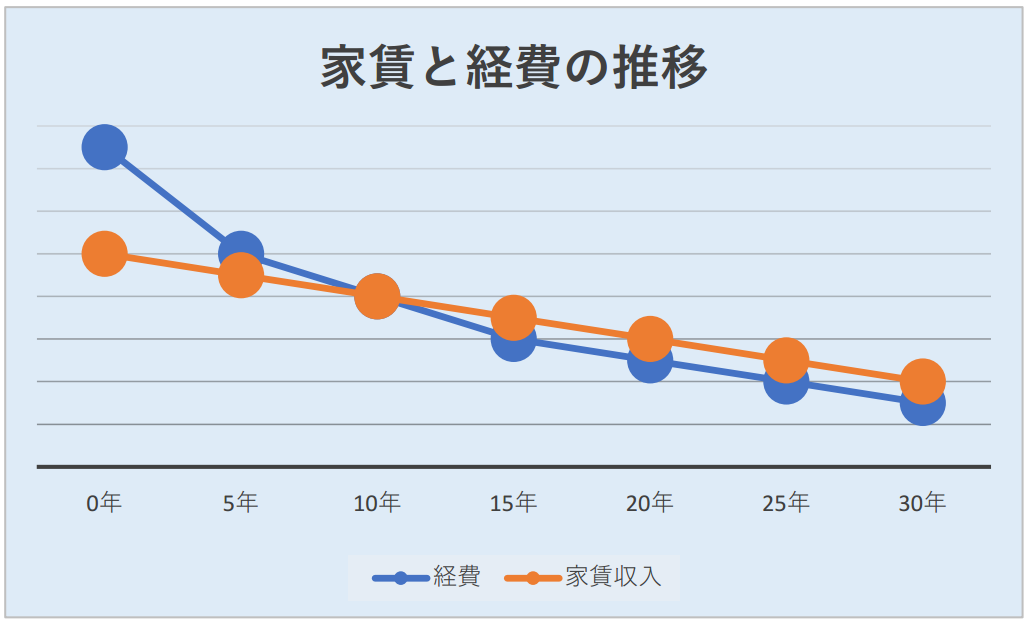

マンション投資は一時的には所得税の節税効果が見込めます。しかし、その効果は数年続くに過ぎません。そもそも、節税の仕組みは、家賃収入から経費を差し引いた金額が赤字の場合に、はじめて税金の還付が受けられるのです。したがって、借入金の返済に伴なう支払利息や減価償却費の計上額の減少により、経費が年々少なくなりますので、いずれ黒字転換し、税の還付から納税へと転じるのです。

家賃が下がり、維持費が上がるばかり!?

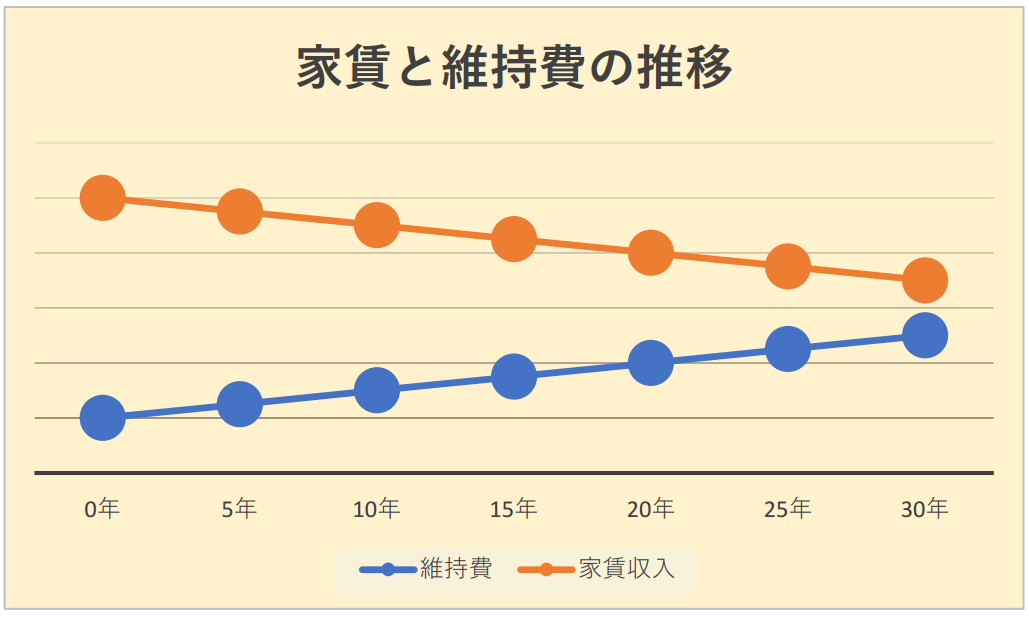

そもそも私的年金の概念とはなんでしょうか?現在日本では一般的に65歳から年金の受給が始まりす、従って私的年金の概念を65歳から得られる所得と言えるでしょう、しかしながら殆どの方が80歳までの長期ローンを組んでいるので、私的年金どころか現金の持出が発生しまい支出となってしまいます。 それに加えて経年劣化に伴い家賃の下落、維持費(リフォーム代など)や空室率の上昇は避けて通れないため現金の持出は年々増加します。 仮にローンを65歳までに完済したいたとしても、前述した家賃下落等により年間での手残りは微々たる額になってしまいます。

長期的に資産価値を維持できない!?

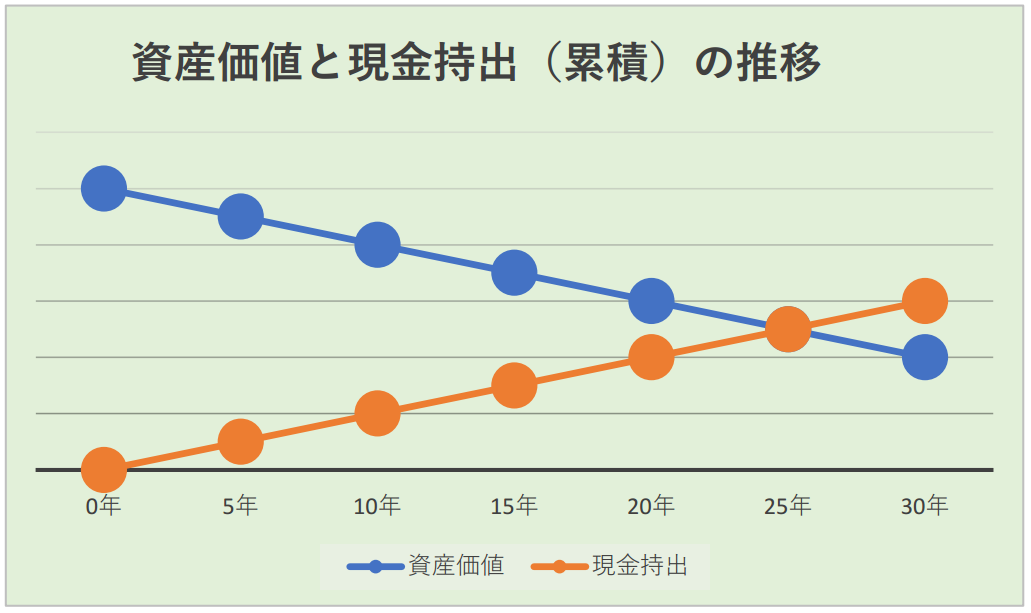

不動産投資が生命保険代わりになる理由は「団体信用生命保険」による効果です。 所有者が死亡した際に保険が適用されローンが全額返済されるため、遺族に無借金状態の不動産を残す事ができる魅力的なプランとなっています。 しかし問題は残した不動産の価格は今までの保険料(現金での持出)に見合う額でしょうか。 不動産すべてを否定する訳ではありませんが、投資マンションセールスマンから購入した、ワンルームタイプのマンションは市場の中で淘汰され資産価値を長期的に維持できないケースが多く、特に築年数の経過した物件はそもそも売却に苦労するため効率の悪い生命保険となってしまいます。

ワンルームマンションの投資が多く行われています。一棟買いや、広いマンションに比べると購入しやすい価格帯な事が影響しているのかもしれません。ですが、残念ながら最近多くご相談頂くのがワンルームマンションをお持ちの方のマンション投資に失敗したというご相談です。失敗に気づくのが遅く、1つ購入したのでは収支が合わないと、後から別のマンション購入を進められて購入し複数のワンルームを所有している方も珍しくありません。また、高収入の方でワンルームを複数所有している方も多く、自分の給与で投資の赤字分を補填し頑張っていらっしゃる方も居ました。